Qui paye les impôts d’un parc solaire en France ? Notre guide complet pour les agriculteurs et les développeurs agrivoltaïques

Métadescription : Découvrez qui paye les impôts d’un parc solaire en France : fiscalité, exonérations et obligations pour agriculteurs et développeurs agrivoltaïques. Un guide complet pour optimiser votre projet solaire.

Demandez à entrer en contact avec un expert agrivoltaïque !

Remplissez notre formulaire de contact en 2 minutes.

Vous serez contacté sous 24H !

En France, le développement des parcs solaires, notamment dans le cadre de l’agrivoltaïsme, connaît un essor fulgurant. Avec un objectif ambitieux de 100 GW de puissance photovoltaïque installée d’ici 2050, selon les annonces d’Emmanuel Macron en 2022, les agriculteurs et les développeurs de projets agrivoltaïques jouent un rôle clé dans cette transition énergétique.

Cependant, la fiscalité des parcs solaires peut sembler complexe. Qui est redevable des impôts ? Quelles sont les exonérations possibles ? Cet article détaille les obligations fiscales, les taxes applicables et les spécificités pour les agriculteurs.

1. La vente d’électricité : une activité commerciale

Selon la Direction de la Législation Fiscale (DLF), la vente d’électricité produite par un parc solaire est considérée comme une activité commerciale. Cette classification implique que les revenus générés sont soumis à des impôts, soit sous le régime des bénéfices industriels et commerciaux (BIC) pour les particuliers ou agriculteurs individuels, soit sous l’impôt sur les sociétés (IS) pour les entreprises ou structures juridiques comme les SARL ou SAS. En 2022, le taux de l’IS s’élevait à 15% pour les bénéfices inférieurs à 38 120€ et à 25% au-delà, pour les entreprises avec un chiffre d’affaires inférieur à 7,63 millions d’euros.

Pour les agriculteurs, l’article 75 du CGI offre une particularité : si les revenus solaires ne dépassent pas 100 000€ et représentent moins de 50% des revenus agricoles, ils peuvent être intégrés au bénéfice agricole (BA). Sinon, ils relèvent du régime micro-BIC (pour un chiffre d’affaires inférieur à 72 500€) avec un abattement forfaitaire de 71%.

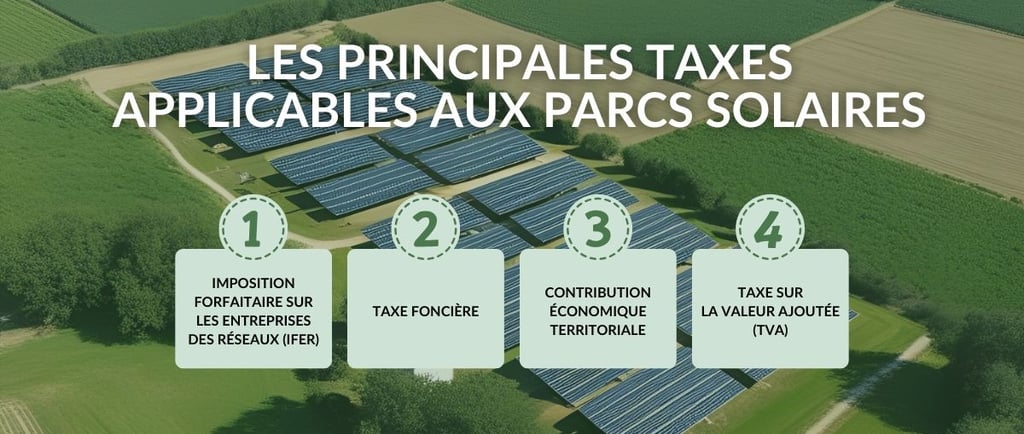

2. Les principales taxes applicables

a. Imposition Forfaitaire sur les Entreprises de Réseaux (IFER)

Les installations photovoltaïques d’une puissance supérieure ou égale à 100 kWc, injectant tout ou partie de leur production dans le réseau, sont soumises à l’IFER, conformément aux articles 1635-0 quinquies et 1519 F du CGI.

Cette taxe est calculée en fonction de la puissance installée et redistribuée entre la commune, l’EPCI (Établissement Public de Coopération Intercommunale) et le département. En cas d’autoconsommation totale (sans injection), les producteurs sont exonérés de cette taxe, ce qui est fréquent dans les projets agrivoltaïques où l’électricité alimente directement les besoins de l’exploitation.

b. Taxe foncière

Les panneaux solaires installés en toiture, en ombrière ou au sol bénéficient d’une exonération permanente de la taxe foncière sur les propriétés bâties, selon l’article 1382-12° du CGI. Cependant, pour les installations au sol, si l’exploitant n’est pas propriétaire du terrain, la taxe foncière est calculée via la méthode tarifaire (catégorie DEP1 pour les terrains à usage commercial). Les taux et coefficients varient selon les départements et sont disponibles sur impots.gouv.fr.

c. Contribution Économique Territoriale (CET)

La CET, composée de la Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la Valeur Ajoutée des Entreprises (CVAE), s’applique aux producteurs. La CFE est due par l’exploitant utilisant l’installation pour son activité professionnelle, mais les installations photovoltaïques peuvent être exonérées si elles sont destinées à la production d’électricité renouvelable. La CVAE concerne les entreprises avec un chiffre d’affaires hors taxes supérieur à 152 500€, nécessitant une déclaration via les formulaires 1330-CVAE-SD et 1330-CVAE-EPE-SD.

d. TVA

Le taux de TVA standard pour les installations photovoltaïques est de 20%. Toutefois, pour les installations de 3 kWc ou moins, les particuliers peuvent bénéficier d’un taux réduit à 10%. Depuis 2012, les producteurs photovoltaïques ne facturent pas la TVA sur la vente d’électricité : c’est l’acheteur (EDF OA ou une ELD) qui reverse directement la TVA à l’État, selon l’article 16 de la loi de finances rectificative de 2012. Les agriculteurs optant pour le régime réel simplifié peuvent récupérer la TVA sur leur investissement initial.

3. Les spécificités pour les agriculteurs Français

Les agriculteurs exploitant des installations agrivoltaïques bénéficient de certains avantages fiscaux. Par exemple, les collectivités territoriales peuvent exonérer de taxe foncière à hauteur de 50% ou 100% les bâtiments agricoles équipés de panneaux solaires, selon l’article 1383-0 B du CGI. De plus, pour les petites installations (moins de 3 kWc), les revenus solaires sont exonérés d’impôt sur le revenu, mais doivent être déclarés via le formulaire 2042C Pro dans la catégorie des revenus nets exonérés.

4. Les obligations déclaratives

Les producteurs doivent déclarer leurs revenus solaires chaque année. Pour les installations supérieures à 3 kWc, les particuliers déclarent sous le régime micro-BIC ou réel simplifié. Les entreprises soumises à l’IS doivent déposer leurs déclarations par voie dématérialisée, avec des délais variant selon la date de clôture de l’exercice comptable (par exemple, avant le 3 mai pour un exercice clos au 31 décembre). En cas de création ou de reprise d’une installation, une déclaration doit être adressée aux services des impôts avant le 31 décembre de l’année concernée.

En conclusion...

La fiscalité des parcs solaires en France, bien que complexe, offre des opportunités pour les agriculteurs et développeurs agrivoltaïques, notamment grâce aux exonérations de taxe foncière et aux régimes fiscaux adaptés. Les agriculteurs peuvent intégrer les revenus solaires à leur bénéfice agricole ou opter pour le régime micro-BIC, tandis que les entreprises privilégient l’impôt sur les sociétés pour les projets d’envergure.

Pour optimiser votre projet, il est crucial de consulter un conseiller fiscal et de vous référer aux ressources officielles. Avec une planification rigoureuse, les parcs solaires peuvent devenir un levier économique et écologique pour les exploitations agricoles françaises.

Trouvez plus vite l'article qui vous intéresse en naviguant ici !

+33 6 10 95 39 14

voary.fy@agrivoltis.fr

AGENCE PARIS

En savoir plus

Contact

Chaque mois, recevez par email des conseils d'experts, des opportunités et des infos clés pour lancer votre projet agrivoltaïque en toute sérénité.

On vous ajoute à la liste ?

En vous inscrivant, vous acceptez notre politique de gestion des données.

• Agrivoltis © 2026, Tous droits réservés •

Suivez-nous sur les réseaux sociaux !

SIREN: 994 454 882